Niemand mag Steuern und doch sind sie wichtig. Ohne Steuern keine Armee, keine Autobahn, kein Park und keine Ampel – ohne Steuern kein Staat. Darum geht es nicht nur den Steuerberater etwas an, wer wie viele Steuern bezahlen muss. Dies spiegelt sich auch in demokratischen Debatten wider: die Parteien haben ganz unterschiedliche Vorstellungen davon, wie hoch der Steuersatz sein sollte und wofür die Erträge ausgegeben werden sollen. Auf nationaler Ebene ist das bekannt: Traditionell befürworten linke Parteien hohe Steuern (und hohe Staatsausgaben) und die marktliberalen Parteien fordern einen schlanken Staat.

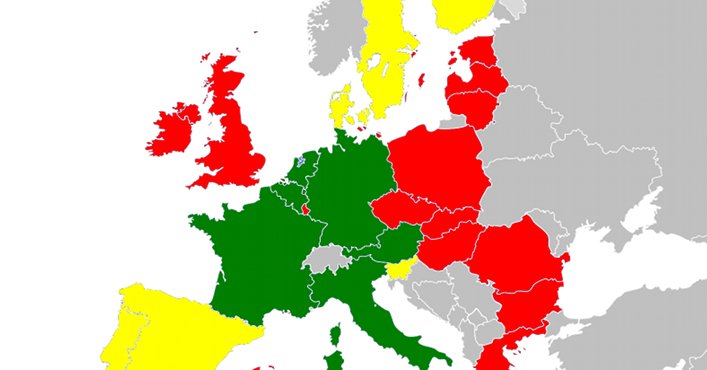

Kaum Schlagzeilen macht hingegen der Streit auf europäischer Ebene. Seit Jahren stehen sich zwei Lager gegenüber: auf der einen Seite die älteren Mitgliedsstaaten, die Steuerharmonisierung fordern, und auf der anderen Seite die jüngeren, sowie Irland und Großbritannien, die für Steuerwettkampf werben.

Körperschaftssteuer und Wettbewerbsdruck

Was ist die Körperschaftssteuer und wieso führt ihre Höhe zu Konkurrenzkampf? Die Körperschaftssteuer wird auf Einkommen von Unternehmen erhoben, daneben gibt es noch die Gewerbe- und die Einkommenssteuer. Zusammen mit anderen Faktoren, wie der Infrastruktur, dem Lohnniveau oder Bildungsstand, beeinflusst die Höhe der Körperschaftssteuer ob sich ein Unternehmen in einem Land ansiedelt, beziehungsweise in das Land investiert. Das bedeutet, je niedriger die Steuer desto attraktiver wird ein Land. Diesen Umstand nutzen die neueren EU-Mitgliedsstaaten und locken Unternehmen mit niedrigeren Steuern.

Die Folge ist ein Wettkampf um die niedrigsten Steuern: von 35,3 auf 23,3 Prozent sank der durchschnittliche Unternehmenssteuersatz in den vergangenen 15 Jahren. Die älteren Mitgliedsstaaten (EU-15) wollen diesen Unterbietungswettkampf stoppen, doch die neueren sehen in niedrigen Steuern eine Chance, Unternehmen bei sich anzusiedeln und damit andere Standortnachteile auszugleichen.

Warum wir Steuerharmonisierung brauchen

Dass Staaten über ihre Steuern selber entscheiden, ist im Grunde nicht schlecht: sie können damit ihre Attraktivität erhöhen und auf Veränderungen der wirtschaftlichen Lage reagieren. Man könnte diesem Wettbewerb auch aus deutscher Perspektive wohlwollend sehen, falls unsere europäische Mitbürger in ärmeren Länder profitieren würden. Doch die Realität sieht anders aus.

Multinationale Konzerne spielen die europäischen Staaten gegeneinander aus: Mit Hilfe von internen Verrechnungstricks lassen sie ihre Gewinne in den Niedrigsteuerländern verrechnen, während ihre Verluste in Hochsteuerländern verbucht werden. Dies ist eine gängige Praxis: Gewinne im Wert von 20 bis 100 Milliarden Euro verlagern deutsche Unternehmen jährlich.

Oft kommt es gar nicht zu einem Produktionsaufbau und damit zur Schaffung von Arbeitsplätzen in den neueren Mitgliedsländern – die Unternehmen gründen einfach Scheinfirmen, die nur dazu dienen, Konzerngewinne niedrig besteuern zu lassen (Im Fachjargon „Verlagerung von Buchungsgewinnen“ – man könnte es auch Betrug nennen). Dies ist nur möglich, da der jeweilige Fiskus lediglich die Vorgänge im eigenen Land prüfen kann, die Unternehmen dagegen grenzüberschreitend agieren.

Interessanterweise sind die Staatseinnahmen durch die Körperschaftssteuer in den letzten zehn Jahren etwa konstant geblieben (ungefähr vier Prozent des Bruttosozialproduktes in EU-27). Wie ist das möglich? Bei stark sinkendem Steuersatz bedeutet das, dass die Staaten das Geld von anderen Quellen erhielten: sie vergrößerten die Bemessungsgrundlage, besteuern also mehr Einkommensarten als vorher mit einem niedrigeren Steuersatz. Diese Entwicklung hat alle jene getroffen, die national begrenzt arbeiten. Thomas Rixen und Susanne Uhl von der sozialdemokratischen Friedrich-Ebert-Stiftung fassen das so zusammen: „Der real existierende Steuerwettbewerb bevorzugt international mobile Unternehmen und wohlhabende Individuen auf Kosten der Arbeitnehmerinnen und Arbeitnehmer, der Konsumentinnen und Konsumenten und des weniger mobilen Kapitals.“

Die gesamte Situation ist ungerecht und hilft keinem weiter: Die Hochsteuerstaaten verlieren Steuereinnahmen, ihre Bürger und Kleinunternehmer müssen höhere Steuern bezahlen, und selbst die Niedrigsteuerländer verlieren: denn anstatt echten Investitionen in die Wirtschaft und Infrastruktur erhalten sie nur Briefkastenfirmen. Diese führen zwar zu Steuereinnahmen, helfen aber der Entwicklung des Landes nicht. Und die multinationalen Unternehmen? Wer die besten Steuerberater hat, gewinnt, könnte man sagen. Doch auch Großkonzerne leiden unter dem Steuerchaos von 27 verschiedenen Systemen, denn die Bürokratie verursacht Verwaltungskosten in Milliardenhöhe.

Wie harmonisieren?

Die Europäische Union braucht ein einheitliches Steuersystem und einen Mindeststeuersatz. Dieses Steuersystem müsste eine gemeinsame Bemessungsgrundlage haben und dafür sorgen, dass alle europaweiten Gewinne und Verluste eines Unternehmens in einer europäischen Steuererklärung zusammengefasst werden. Auf Grundlage dieser können die Nationalstaaten dann ihre Steuern erheben. Verdankt eine Konzernfamilie beispielsweise 30 Prozent ihres Gewinns den Geschäften in Deutschland, so kann Deutschland 30 Prozent des europaweiten Gewinns besteuern, nach dem eigenen Wunschsteuersatz. Der europaweite Mindeststeuersatz muss sein, damit sich der Steuerwettbewerb nicht zu einer Abwärtsspirale entwickelt.

Die Europäische Kommission hat im März diesen Jahres einen Vorschlag unterbreitet, der in eine ähnliche Richtung geht: die "Gemeinsame Konsolidierte Körperschaftsteuer-Bemessungsgrundlage" (GKKB). Sollte sich die GKKB durchsetzen, so könnten sich Unternehmen in Zukunft entscheiden, ob sie ihre Steuern in allen Ländern einzeln berechnen lassen wollen, oder das europäische Modell wählen. Die Kommission geht von Einsparungen in Höhe von mehr als 1,3 Milliarden Euro für Unternehmen aus. Das Problem mit der GKKB ist, dass jene Unternehmen, die am meisten von der aktuellen Situation profitieren, sich nicht für das EU-System entscheiden werden.

Fazit

Aus den Ausführungen folgen zwei Punkte: Erstens brauchen wir ein einheitliches Steuersystem, um Gewinnverschiebungen zu verhindern. Damit könnten Staaten die Souveränität in Steuerfragen wiedererlangen, die sie durch die Globalisierung, bzw. Europäisierung verloren haben. Denn aktuell haben die Konzerne eindeutig zu viel Einfluss darauf, wie viel Steuern sie bereit sind, zu zahlen.

Zweitens zeigt sich am Beispiel der Steuerdebatte ein grundlegendes Problem der Europäischen Union: Während große Unternehmen durch den gemeinsamen Markt sehr profitiert haben, verlieren Bürger und kleine Firmen. Aus moralischer Sicht sind die Steuertricks der multinationalen Unternehmen nichts anderes als Betrug – durch die Mitgliedsstaaten der EU tolerierter Betrug. Wenn die Europäische Union nicht nur von den Unternehmern getragen, sondern von den Bürgern angenommen werden will, dann muss sie sich auch um diese kümmern.

1. Am 3. Oktober 2011 um 15:01, von Christoph Als Antwort Steuerharmonisierung jetzt!

Als Antwort Steuerharmonisierung jetzt!

Lieber Vincent,

vielen Dank für den guten Artikel. Steuerharmonisierung halte auch ich für einen der drängendsten Punkte, um einen langfristigen Ausweg aus der gegenwärtigen Krisensituation zu finden. Allerdings sollte man nicht unerwähnt lassen, dass die Reaktion der jüngeren EU Mitglieder ja durchaus verständlich ist. Es braucht halt eine Taktik, um an Investitionen zu kommen und fremde Firmen zu locken. In meinen Augen muss also eine Steuerharmonisierung mit enormen Transferzahlungen einhergehen, bei denen die derzeitig im Wettbewerb benachteiligten Staaten für ihre schlechtere Ausgangslage kompensiert werden. Diese sollten Investitionen in High-Tech-Firmen, Infrastruktur, Wissenschaft und Bildung beinhalten. Finanzieren könnte man sie, indem man Mittel aus dem Agrartopf umleitet, eine Transaktionssteuer einführt, durch die Harmonisierung und Anhebung der Körperschaftssteuer sowie durch eine Steuer auf Vermögensbesitz. Immerhin hat man allein in Deutschland ein privates Geldvermögen von 4,88 Billionen Euro. Bei einer Besteuerung von gerade einmal 1% wären dies allein jährlich 48,8 Mrd. Euro. Davon sollte eine Refinanzierung der Staatsfinanzen, ein stärkerer Ausgleich zwischen den Euroländern, die teilweise Eliminierung schädlicher Beiprodukte des transnationalen Wettbewerbs und der Globalisierung sowie die Entlastung der sozialen Sicherungssysteme möglich sein – zumindest eher, als mit der gegenwärtigen Sparpolitik, die nur zu Lasten sozial schwacher geht.

2. Am 3. Oktober 2011 um 15:33, von Vincent Als Antwort Steuerharmonisierung jetzt!

Als Antwort Steuerharmonisierung jetzt!

Lieber Christoph, ich gebe dir völlig Recht, sowohl was die Gründe für Steuerdumping angeht, als auch deinen Lösungsvorschlag.

Ich habe es im Artikel zwar nur angedeutet, aber ich kann die Niedrigsteuerländer sehr wohl verstehen: eine Studie besagt, dass Investitionswahrscheinlichkeit und die Höhe der Körperschaftssteuer zusammenhängen. Ein Prozent weniger Steuern führt zu einem Prozent höherer Wahrscheinlichkeit, dass ein Unternehmen in ein Land investiert. Der Anreiz ist also da, doch die Folgen eben auch – und wie oben geschildert verlieren im Grunde alle.

Auch deinen Ansatz finde ich unterstützenswert. Was du beschreibst ist ja nichts anderes als die fiskale Föderation: abgestimmte Steuerpolitik und Kontrolle von Kapital und im Austausch Transferzahlungen.

Apropos Transfer: vielleicht sollten wir mal einen Artikel darüber bringen. „Transferunion“ ist ja ein echtes Schimpfwort geworden. Dabei zeigt das Beispiel Steuern, dass Deutschland von einer Transferunion sogar profitieren könnte. Dann nämlich, wenn die Kontrolle der Wirtschaft auf ganz Europa ausgedehnt werden würde. Eventuell würde die Bundesrepublik sogar mit einem Plus rauskommen. Was meinst du?

Vincent

3. Am 4. Oktober 2011 um 11:26, von Christoph Als Antwort Steuerharmonisierung jetzt!

Als Antwort Steuerharmonisierung jetzt!

Lieber Vincent,

ich dachte mir schon, dass dein Ansatz in eine ähnliche Richtung geht. Kommentare bieten halt oft eine gute Möglichkeit, um die im Artikel vertretene Position zu schärfen (weil dies aufgrund der eingeschränkten Länge leider nicht immer möglich ist) oder zu erweitern.

Es ist teilweise echt bizarr wie bestimmte Wörter im öffentlichen Diskurs eine enorm negative bzw. enorm positive Bedeutung erhalten können (ein Gegenbeispiel wäre die Zivilgesellschaft, die in meinen Augen tendenziell überpositiv besetzt ist). Im Endeffekt haben wir ja in vielen Belangen eine Transferunion oder zumindest Transferbeziehungen, nur werden die nicht als solche wahrgenommen. Die einseitige Fokussierung auf Ausgleichszahlungen erweckt den Anschein, dass diejenigen, welche für die Ausgleichszahlungen aufkommen müssen, eine Art „Zahlmeister“ ohne Gegenleistung sind. Was dann natürlich in bester Manier populistisch ausgeschlachtet wird.

Wie du sicher weißt, spricht de facto jedoch einiges gegen diese Sichtweise. Es ist auffallend, dass z.B. Deutschland erst seit der Einführung des Euro Leistungsbilanzüberschüsse erwirtschaftet. Die DM war vorher recht stark und hat den deutschen Absatz behindert. Die bundeseigene KfW Förderbank hat ausgerechnet, dass Deutschland durch den Euro im Jahr etwa 30 Mrd. mehr verdient, als ohne. Diese Milliarden müssen jedoch irgendwo her kommen. Es sind eigentlich Transferzahlungen, welche aus anderen Staaten nach Deutschland fließen, nur eben nicht auf staatlicher, sondern oft auf privatwirtschaftlicher Ebene. Man könnte auch anders sagen: Deutschland (Unternehmen, unterstützt durch bestimmte politische Maßnahmen) hat im (verzerrten) internationalen Wettbewerb mehr Anteile erworben und somit Geldströme auf sich umgeleitet. Da der Wettbewerb aber nicht fair abgelaufen ist – im Verhältnis zur deutschen Wirtschaftsleistung ist der Euro nämlich stark unterbewertet – könnte man hier aber sogar von illegitimer Bereicherung auf Kosten anderer Volkswirtschaften reden. Ganz davon abgesehen, dass dieses Verhalten ethisch fragwürdig ist, führt es aber auch zu wirtschaftlichen Ungleichgewichten.

Wenn wir in Deutschland dadurch trotzdem nicht im Geld schwimmen, hat das damit zu tun, dass sowohl Unternehmens- als auch Einkommenssteuern (Spitzensatz) in den letzten 15 Jahren um etwa 10% gesunken sind. Auch hat die Lohnspreizung zugenommen und, wie oben bereits ausgeführt, ebenfalls die Spreizung zwischen öffentlicher Schuld und privatem Vermögen. Insofern ist es hanebüchen sich bei staatlichen Transferzahlungen zu echauffieren und die andere Seite der Medaille auszublenden. Die Fehler liegen vielmehr in der gegenwärtigen Gesellschaft und ihrer zunehmenden Usurpation durch den angloamerikanischen Libertär-Kapitalismus. An Zielen von abwegigen 25% Eigenkapitalrendite uvm. die alles andere als sozialverträglich sind.

Wichtig ist mir vor allem, dass die Menschen profitieren. Als JEFerInnen sollten wir ja weniger in nationalen, als vielmehr europäisch-globalen Dimensionen denken. Profitieren sollte hier auch auf keinen Fall mit Profit (wobei ich nicht denke, dass du das so meintest) gleichgesetzt werden. Immerhin profitiert man ja auch von einer stabilen europäischen Gesellschaft, selbst wenn man materiell vielleicht ein bisschen schlechter gestellt würde. Soziale Verträglichkeit des EU Prozesses und „soziale Gerechtigkeit“ sind ja ebenso profitable dinge. Man muss sich hier nur vor Augen halten, dass sie für alle erreichbar sein sollten.

Ich gebe dir absolut recht. „Transferunion“ hätte als Thema das Potenzial für nicht nur einen Artikel. Es ist ein vielschichtiges Thema und an die materiellen Gedanken ließen sich auch noch ethische und semantische Reflexionen knüpfen. Ich bin mir sogar recht sicher, dass stärkere Transferzahlungen sowohl Deutschland, als auch Europa nützen würden.

Grüße, Chris

Kommentare verfolgen: |

|