INTRODUZIONE

Il 5 maggio, la Corte Costituzionale tedesca si è pronunciata sulla legittimità costituzionale del PSPP (Public Sector Purchase Program), ovvero il programma di Quantitative Easing varato dalla BCE che consente l’acquisto, da parte della massima autorità bancaria europea, dei titoli di Stato dell’Eurozona. La pronuncia muove i primi passi nel 2016 quando, con ricorso avanzato dinanzi al Tribunale costituzionale da alcuni “audaci” cittadini [1], si lamentava la violazione degli artt. 20, co. 1 e 2, 38, co.1 e 79 co. 3 [2]. Con ordinanza del 18 Luglio 2017 la Corte ha ritenuto di dover ricorrere, attraverso rinvio pregiudiziale ex art. 267 TFUE, alla Corte di Giustizia dell’Unione Europea al fine verificare se il PSPP fosse compatibile con il divieto di concessione di scoperti ex art. 123 TFUE e, dunque, adottato ultra vires, ovvero verificare che la BCE abbia rispettato le proprie competenze ed in queste abbia adottato il programma. Così, arriviamo al 2018 dove, nel caso Weiss, «la Corte di giustizia, con sentenza dell’11 dicembre 2018, ha ritenuto che la BCE fosse competente ad adottare il PSPP e che questo fosse proporzionato rispetto all’obiettivo principale della BCE, ossia il mantenimento della stabilità dei prezzi (art. 127, TFUE) [3]».

La decisione gode di una modesta rilevanza, almeno per una duplice serie di motivi: in primis, per il momento in cui arriva, un momento in cui si mette a dura prova il tessuto economico – sociale della stessa unione, con i vertici dei singoli Stati impegnati nella ricerca di strumenti comuni ed innovativi per fronteggiare un pericoloso comune nemico, e sul quale la sentenza del Tribunale Costituzionale «si abbatte come uno tsunami sull’Unione Europea, già messa a dura prova dall’emergenza sanitaria causa dal COVID-19 e dalla crisi economica di proporzioni immani (anche se ancora non del tutto quantificabili) che essa, quasi certamente, ci lascerà in eredità» [4]; in secundis perché, con fare quasi arrogante, il supremo Consesso tedesco pone nuovamente in discussione il rapporto tra le Corti statali rivendicando un potere autonomo interpretazione dei Trattati.

IL QUANTITATIVE EASING

Il Quantititative Easing consiste nell’acquisto di titoli obbligazionari da parte della BCE e rientra nel quadro delle misure non convenzionali che la Banca Centrale Europea può adottare. Questa misura si basa sulla teoria monetarista secondo la quale una consistente iniezione di liquidità nel sistema possa stimolare la ripresa economica. [5] La BCE acquistando titoli obbligazionari, nello specifico titoli di debito degli Stati membri dell’unione monetaria, ha garantito una riduzione dei tassi di interesse per le famiglie e imprese che hanno così potuto approfittare della congiuntura favorevole del mercato, attuare nuovi investimenti e consumi, aumentare l’occupazione ed incrementare la produzione. Così congeniata, l’operazione del Quantititative Easing rientra perfettamente tra gli obiettivi principali della BCE, ovvero la stabilità dei prezzi e un’inflazione inferiore al 2%. Per comprendere a pieno la decisione da parte della Banca Centrale di attuare una politica monetaria iper-espansiva, c’è da fare un breve riferimento al quadro economico-sociale che si veniva a prefigurare in quegli anni, partendo proprio dal 2010 quando i tassi di interesse dei titoli greci iniziarono a salire e da allora veleggia l’incubo dello spread in Europa.

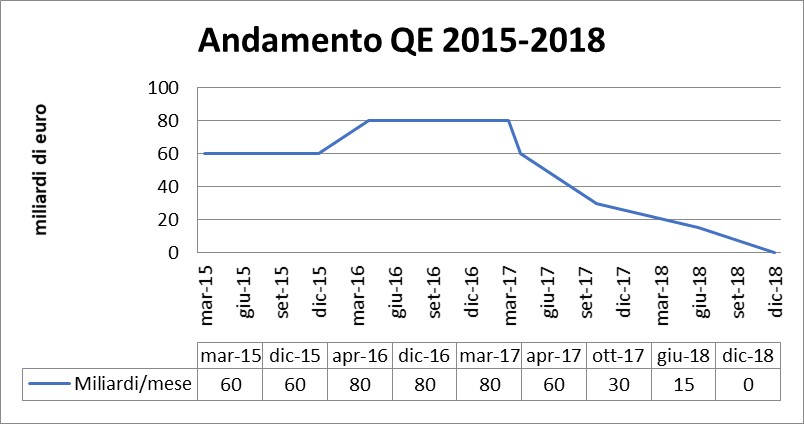

Con il termine spread si intende la differenza tra tassi di interesse e in particolare tra quelli tedeschi, considerati in Europa il benchmark di riferimento come bond caratterizzati da maggiore sicurezza finanziaria e quelli dei paesi periferici dell’unione monetaria. Lo spread tende ad incrementarsi quando la fiducia degli operatori verso il valore futuro dei titoli emessi da questi paesi viene meno. Questa mancanza di credibilità nella capacità degli stati emittenti di ripagare i propri debiti spinge gli stati a garantire un tasso di interesse maggiore, tale da compensare la sfiducia degli operatori e renderli più appetibili sul mercato. Secondo la maggior parte degli economisti mainstream, l’ampliamento degli spread si spiegherebbe con la motivazione secondo cui i paesi registrano una spesa pubblica sistematicamente più alta delle entrate fiscali, e quindi livelli eccessivi deficit e debiti pubblici troppo alti rispetto ai redditi nazionali. [6] Nonostante il monito lanciato da numerosi economisti [7], la cura che fu adottata per questi comportamenti poco virtuosi di questi stati furono politiche di austerità e deregolamentazione del mercato del lavoro, anche sotto la spinta della cosiddetta troika (Commissione europea, Fondo Monetario Internazionale e Banca mondiale). Dunque, se dal lato delle politiche fiscali si assisteva a un’ulteriore depressione della spesa pubblica e un incremento della disoccupazione e della precarietà, dal lato delle politiche monetarie la Banca Centrale Europea già dal 2011 mise in campo delle timide politiche monetarie espansive. In primo luogo, furono attuate operazioni di rifinanziamento di lungo termine (LTRO) nel 2011 e nel 2012 [8].Questi finanziamenti miravano al sostegno dei debiti pubblici dei paesi sovrani in difficoltà, tuttavia, buona parte di questi rimasero presso le banche commerciali che all’epoca si preparavano ai cambiamenti strutturali previsti dagli accordi di Basilea. Nel giugno del 2014 venne effettuata un’ulteriore operazione di rifinanziamento a lungo termine rivolta nello specifico verso l’economia reale (TLTRO) [9], proprio per scongiurare le inefficienze riscontrate nei nelle operazioni precedenti. Queste operazioni di rifinanziamento, il LTRO e il TLTRO, prevedevano la restituzione dei prestiti concessi alle banche commerciali entro tre anni, e nel caso specifico di quest’ultimo, i termini per la restituzione del prestito erano condizionati dal raggiungimento dell’obiettivo. Nel gennaio del 2015 il presidente della BCE, Mario Draghi, annunciava il programma di acquisti dei titoli di debito pubblici e privati a partire da marzo dello stesso anno fino a settembre 2016, al ritmo di 60 miliardi di euro al mese e fino a quando il tasso di inflazione dell’Eurozona non fosse intorno al 2% [10]. Nel corso degli anni successivi la dimensione del Quantitative Easing non è stata sempre costante. Infatti, dal 2016, la BCE da prima di incrementarne la dimensione, passando da 60 a 80 miliardi [11] al mese nel periodo tra aprile 2016 e marzo 2017, per poi ridurne l’entità gradualmente a partire da marzo 2017 [12] con 60 miliardi al mese, da ottobre 2017 con 30 miliardi al mese [13], e infine da giugno 2018 fino a dicembre 2018 [14], con 15 miliardi. Inoltre, nel corso del tempo si è allargata la platea verso cui l’ombrello della BCE si è rivolto. Infatti, dal 2016 ai titoli acquistabili sono stati aggiunti quelli emessi dagli enti locali e anche quelli di società private non bancarie con rating superiore a BBB-.

Source 1: ECB database, elaborazione propria

Il programma di acquisti terminò nel dicembre 2018 con un portafoglio titoli di circa 2600 miliardi di euro, 1940 dei quali rivolti all’acquisto di titoli di stato dalle banche centrali nazionali. Gli acquisti dei titoli furono rivolti inizialmente fino al 25% del debito pubblico emesso per poi giungere al limite del 33% alla fine del 2015 verificando caso per caso attraverso il principio della neutralità [15]. L’ammontare massimo di titoli del debito sovrano che la BCE poteva acquistare dipendeva in proporzione alla quota che ciascun paese deteneva nell’azionariato della BCE stessa. Nonostante i trattati diano un ruolo neutrale alla Banca Centrale Europea e al suo governatore, la crisi dei debiti sovrani ha messo in discussione il loro operato. In particolare, nel corso del programma di acquisto titoli, la BCE ha effettuato acquisti rilevanti di titoli dei paesi periferici, in misura oltremodo superiore ai limiti consentiti. [16] D’altronde fu lo stesso direttore della banca centrale a giustificare che tale misura non convenzionale fosse caratterizzata da una certa “flessibilità” [17]. Il ruolo che ha avuto dunque il banchiere centrale è andato ben oltre rispetto quello ipotizzata dalla teoria dominante [18]. Esso non fungeva più come semplice regolatore che mirava alla stabilità dell’economia intorno a livelli di equilibrio naturale, bensì operava guardando soprattutto alle condizioni di solvibilità dei vari paesi dell’unione europea. In questa nuova ottica, il banchiere centrale fungeva da regolatore nel processo di accumulazione dei capitali tra le economie dell’unione monetaria, evitando il rischio di insolvenza e la centralizzazione dei capitali più forti a opera di quelli più deboli attraverso l’uso di tassi d’interesse più bassi garantiti dalle politica monetaria.

Segui i commenti: |

|