La génération qui s’apprête à rentrer sur le marché du travail avait entre 5 et 10 ans lorsque l’euro a été créé en 1999, puis mis en circulation en 2002. Une génération qui n’a donc connu que cette monnaie, censée être un symbole d’unité fort entre la communauté de pays membres qui la partageaient (ils étaient 11 en 1999, ils sont 19 aujourd’hui). Une génération qui n’a pas connu les fluctuations monétaires et les attaques spéculatives (particulièrement violentes au début des années 1990), mais qui a bien connu la crise de la zone euro du début des années 2010.

Cette génération, c’est celle de la personne qui écrit ces lignes. Une personne qui juge que l’euro serait une bonne chose si son architecture était réellement achevée, qui juge que les réformes de la zone euro depuis 2010 vont dans la bonne direction mais que la politique économique générale de la zone euro ne permet pas un redressement durable des pays touchés par la crise. Quelles seraient alors les mesures nécessaires pour achever cette monnaie unique, afin qu’elle soit un véritable outil de puissance économique et de bien-être pour les peuples européens ?

L’histoire du « petit bout d’Europe entre nos mains »

Cette formule de Romano Prodi, le Président de la Commission européenne de l’époque, soulignait l’impact direct de cette avancée européenne sur les citoyens européens : à partir du 1er janvier 2002, des billets de banque et des pièces de monnaie symbolisaient l’intégration européenne. Cette monnaie physique était pourtant le résultat d’un très long processus d’intégration monétaire, dont les origines les plus profondes remontent à l’immédiat après-guerre…

Entre 1950 et 1959, l’Union Européenne des Paiements (UEP) a permis la stabilisation des taux de changes des monnaies européennes, inconvertibles entre elles après la seconde guerre mondiale, ainsi que l’harmonisation des politiques monétaires et développement du commerce intra-européen. Le retour à la pleine convertibilité des monnaies européennes dès 1959 s’est accompagné de garanties institutionnelles, matérialisées par l’Accord Monétaire Européen (AME) qui a encadré les règlements multilatéraux européens jusqu’en 1972.

Les difficultés du système monétaire de Bretton Woods ont poussé les Européens à réfléchir sur leur coopération monétaire. Dès 1964, le ministre des finances français, Valéry Giscard d’Estaing, a proposé à son homologue allemand, Kurt Schmücker, la création d’une monnaie commune aux six pays de la CEE de l’époque [1]. A la fin des années 1960 néanmoins, les choses se sont accélérées : les Plans Barre I et II, ainsi que le comité Werner en 1969 et 1970 ont proposé la mise en place d’un mécanisme de coopération monétaire. Celui-ci est créé en 1972 (le « Serpent monétaire européen »), remplacé par le système monétaire européen en 1978. Ce dernier a permis une stabilisation des fluctuations monétaires européennes (malgré les graves crises spéculatives de 1992-1993), nécessaire à l’élaboration d’une monnaie unique.

L’Acte unique européen, signé en 1987, a entériné la création du marché unique, avec notamment la libéralisation des capitaux. Cette libéralisation des capitaux rendait obligatoire, d’un point de vue économique, la création d’une monnaie unique : la théorie du triangle d’incompatibilité, formulée par Robert Mundell, stipule qu’il est impossible d’avoir à la fois un régime de change fixe (comme dans le système monétaire européen, quand bien même cette fixation des taux de change ne soit pas totale), une politique monétaire indépendante (les pays du SME devaient de plus en plus s’aligner sur la politique de la Bundesbank) et la mobilité totale des capitaux. La monnaie unique a été vue comme une solution à ce problème collatéral et a été entérinée lors du Traité de Maastricht en 1993. Jacques Delors, le président de la Commission européenne de l’époque, a prévu trois phases pour aboutir concrètement à cette monnaie unique : entre 1990 et 1993, une période de transition pour achever le marché unique et libéraliser totalement les mouvements de capitaux. Entre 1994 et 1998 pour favoriser la convergence entre les pays membres (via les fameux critères de convergence). Enfin, entre 1999 et 2002, l’euro est introduit progressivement avec, notamment, la fixation définitive des taux de change.

La question d’une monnaie unique aux pays européens a donc accompagné le processus d’intégration européenne pendant plusieurs décennies. Avant sa création et de son introduction, une architecture de l’euro a été pensée pour permettre son fonctionnement optimal et la convergence des économies européennes. Peut-on dire que cela a fonctionné ?

Une convergence trompeuse

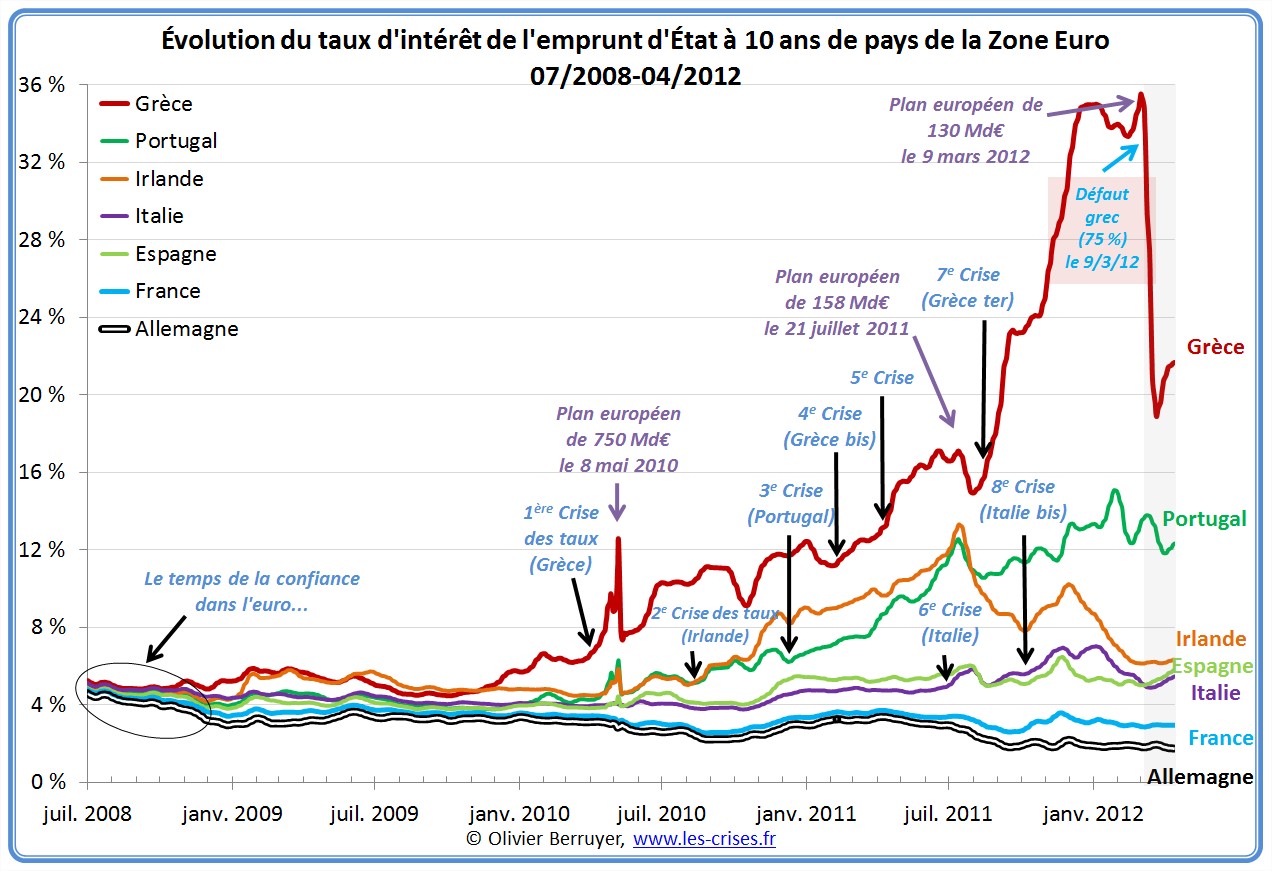

Lors de la période dite de « la grande modération » (entre l’éclatement de la bulle internet et le début de la crise financière de 2007-8), l’UE a connu une période de croissance soutenue et la convergence des économies de la zone euro semblait être en marche : on observait un rattrapage économique des pays du Sud, comme l’Espagne, l’Italie, la Grèce et le Portugal. Ces pays bénéficiaient en outre de taux d’intérêt similaires à ceux de l’Allemagne et de la France pour emprunter sur les marchés financiers.

Pourtant, cette convergence a largement été trompeuse : si le niveau de vie des pays du Sud rattrapait celui des pays du Nord, les déséquilibres macroéconomiques se creusaient. La consommation effrénée des ménages accentuait le déficit des balances courantes. Les taux d’intérêt de la BCE étaient artificiellement bas pour les pays du Sud en pleine croissance (tandis que l’Allemagne et la France disposaient de taux de croissance moins élevés), ce qui a poussé encore plus les citoyens à consommer, sans investir dans des domaines à haute valeur ajoutée. Concernant la compétitivité, on a donc observé une divergence à l’intérieur de la zone euro. Une divergence qui n’a pas été perçue par les marchés financiers, d’où une convergence quasi parfaite des taux d’emprunt souverains. La confiance dans l’euro semblait solide…

Les choses ont commencé à déraper avec la crise financière, et surtout avec l’annonce de la falsification des comptes grecs, montrant un déficit public largement supérieur à ce qui était annoncé. Les marchés ont paniqué, le taux d’emprunt de la Grèce s’est envolé, suivi de ceux du Portugal, de l’Irlande, de l’Espagne et de l’Italie. La crise de la zone euro débutait, avec ses conséquences désastreuses sur les sociétés européennes.

La solidarité dans la zone euro en question

En 2019, la zone euro semble connaître une accalmie, après une décennie marquée par une divergence profonde entre économies du Nord et du Sud de la zone, les multiples risques d’effondrements de la monnaie unique (particulièrement en 2012) et le chaos de la crise grecque. Cette décennie a également été marquée par un renforcement de la gouvernance de la zone euro, entre la création du Mécanisme européen de stabilité, de l’Union bancaire et des discussions sur un budget de la zone euro à utiliser en cas de chocs asymétriques.

C’est grâce à ces mesures vers plus de solidarité dans la zone euro que la monnaie unique a finalement survécu et peut à présent fêter ses 20 ans. Si la vision purement ordolibérale du Dr Wolfgang Schäuble, ministre allemand des finances de 2009 à 2017, avait prévalu, la zone euro aurait disparu dans les affres de la spirale déflationniste, des spreads entre taux souverains et des faillites d’état. Dans le même temps néanmoins, la politique économique de la zone euro connaissait une incohérence : si la politique monétaire était très expansionniste, grâce aux programmes d’assouplissement quantitatif, la politique budgétaire s’avérait très restrictive : politiques d’austérité acharnées sur les pays du Sud, qui ont connu des mesures de compressions salariales, une augmentation du taux de chômage, une croissance atone… tout en ne favorisant pas la reprise vigoureuse de la croissance, ce qui intervient normalement après une récession.

Aujourd’hui, l’euro demeure une monnaie à l’architecture inachevée, dotée d’une politique économique qui empêche la reprise économique des pays touchés par la crise. La solidarité au sein de la zone euro doit être renforcée par un budget de la zone euro bien plus conséquent que ce que la France et l’Allemagne ont proposé en 2018, même si l’initiative mérite d’être étudiée.

Au-delà de l’aspect économique, c’est l’aspect psychologique de la crise de la zone euro qui semble le plus grave : la défiance entre les peuples européens, surtout entre les pays du Nord et ceux du Sud, s’est constituée en un fossé d’incompréhension, voire d’hostilité, comme en témoignent les manifestations en Grèce où la chancelière allemande Angela Merkel est assimilée à un dirigeant nazi, ou bien les commentaires de certains journaux allemands, insinuant que les Grecs sont des fainéants incapables de sortir eux-mêmes de leur crise économique. Ces préjugés sont extrêmement dangereux, car l’union monétaire est un pilier fondamental de l’Union européenne, censée créer un esprit de solidarité entre ses membres.

{kind=link}

Suivre les commentaires : |

|